相続登記の義務化(相続人申告登記制度)

民事|不動産登記法改正|10年経過後の特別受益や寄与分の主張制限|所有者不明土地の増大防止と土地利用の円滑化

目次

質問:

昨年母が亡くなり遺産分割協議していますが、なかなか成立しません。実家の相続登記も未了のままです。そんな状態で、知人より「相続登記が義務化されるようだ」との話を聞きました。法改正の報道記事に触れたようです。どのような法改正があったのでしょうか、私は今後どのように対処していったら良いのでしょうか。

回答:

1、令和3年4月に不動産登記法が改正され、被相続人が死亡して、相続財産に不動産が含まれていることを知った相続人は、これを知ってから3年以内に正当な理由なく相続登記の申請をしない時は10万円以下の過料に処せられるという法改正がありました(不動産登記法76条の2、同164条1項)。

2、共同相続(相続人が数人いる場合)の場合は、遺産分割協議をして不動産を相続した人の名義で相続の登記をするのが原則です。改正前は、遺産分割が終わらないうちは相続の登記をする必要はなったのですが、改正後は被相続人の死亡後3年以内に遺産分割が成立しない時は、3年以内に、「法定相続分による相続登記」の申請を行うか、もしくは、「相続人申告登記の申出」(不動産登記法76条の3)を行う必要があります。相続人申告登記の申出は、今回の法改正で新たに導入された制度で、遺産分割が未了の状態であっても、相続人の一人から単独で登記官に対して申し出することができるものです。申し出する事項は、①所有権の登記名義人について相続が開始した旨、②自らがその相続人である旨の2点です。登記官は、所要の審査を経て事実関係が確認できた場合は、申し出をした相続人の氏名・住所等を職権で相続不動産の登記簿に付記します。

3、従って、不動産を含めた相続財産のある相続が開始したことを知った相続人は、①遺言や遺贈により取得した場合は、遺言や遺贈の内容を踏まえた登記の申請を3年以内に行うべきですし、②3年以内に遺産分割が完了した場合は、遺産分割の内容を踏まえた相続登記の申請を3年以内に行うべきであり、③3年以内に遺産分割が完了しない場合は、3年以内に相続人申告登記の申し出を行うことが必要となります。そして、その後に遺産分割が成立した場合は、遺産分割成立日から3年以内に、遺産分割の内容を踏まえた相続登記の申請を行うことが必要になります。

4、これらの登記義務を「正当な理由なく」履行しない場合は、法務局の登記官から過料事件の通知が裁判所になされ、裁判所の裁判により過料が科されることになります。通常は、登記官が相続登記の申請義務違反を把握した場合は、相続人に対して義務の履行を催告する通知が行われますので、その連絡に対して誠実に対応していれば過料に処せられてしまうことはありません。問題は、どのような場合に登記申請をしないことに「正当な理由」があるといえるか、という点ですが解説で詳しく説明します。正当な理由について代理人弁護士を通じて法務局に義務履行の努力について説明することも考えられます。

5、同時に行われた民法改正では、相続開始後10年経過により特別受益や寄与分の主張が出来なくなる旨の規定(新民法904条の3)も追加されており注意が必要です。遺産分割の難航が予想されるような場合は一度お近くの法律事務所に御相談なさると良いでしょう。

解説:

1、令和3年4月の所有者不明土地関連法

令和3年4月21日に所有者不明土地の解消に向けた民法と不動産登記法の改正が行われました。国土の狭い我が国においては土地の有効活用は緊急の問題であり、高齢化社会の進展に向けて、国土の荒廃にも繋がりかねない所有者不明土地の増大を防止し、土地利用の円滑化を図るべき社会的要請が大きいことが立法趣旨となります。また、相続等により取得した土地所有権の国庫への帰属に関する法律も成立公布され、相続土地国庫帰属制度が創設されました。

※法務省の解説ページhttps://www.moj.go.jp/MINJI/minji05_00343.html

不動産登記法の改正により、不動産の相続登記について相続開始を知ってから3年以内の登記義務も法定されることになりました。今のところ令和6年4月1日が施行日として予定されています。

新不動産登記法(令和6年4月1日施行)第76条の2(相続等による所有権の移転の登記の申請)

1項 所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

2項 前項前段の規定による登記(民法第九百条及び第九百一条の規定により算定した相続分に応じてされたものに限る。次条第四項において同じ。)がされた後に遺産の分割があったときは、当該遺産の分割によって当該相続分を超えて所有権を取得した者は、当該遺産の分割の日から三年以内に、所有権の移転の登記を申請しなければならない。

3項 前二項の規定は、代位者その他の者の申請又は嘱託により、当該各項の規定による登記がされた場合には、適用しない。

2、相続登記の申請義務の内容と履行方法

上記法律で定められた登記申請義務を詳しく見てみましょう。

まず、義務を課せられる主体は、相続人です。

(1)不動産所有権の登記名義人が亡くなり、その相続人になった者

(2)不動産所有権の登記名義人が亡くなり、その遺贈を受けた相続人

(3)相続により所有権を取得した相続人

(4)遺贈により不動産所有権を取得した相続人

(5)自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った相続人

具体的な義務の内容を御案内致します。

(1)遺言書があった場合、遺言によって不動産所有権を取得した相続人は、3年以内に、遺言の内容を踏まえた登記申請を行うか、もしくは後記の相続人申告登記の申告を行う。

(2)3年以内に遺産分割が完了しない場合は、相続人の一人からの単独申請も可能な「法定相続分による相続登記」をすることも可能。

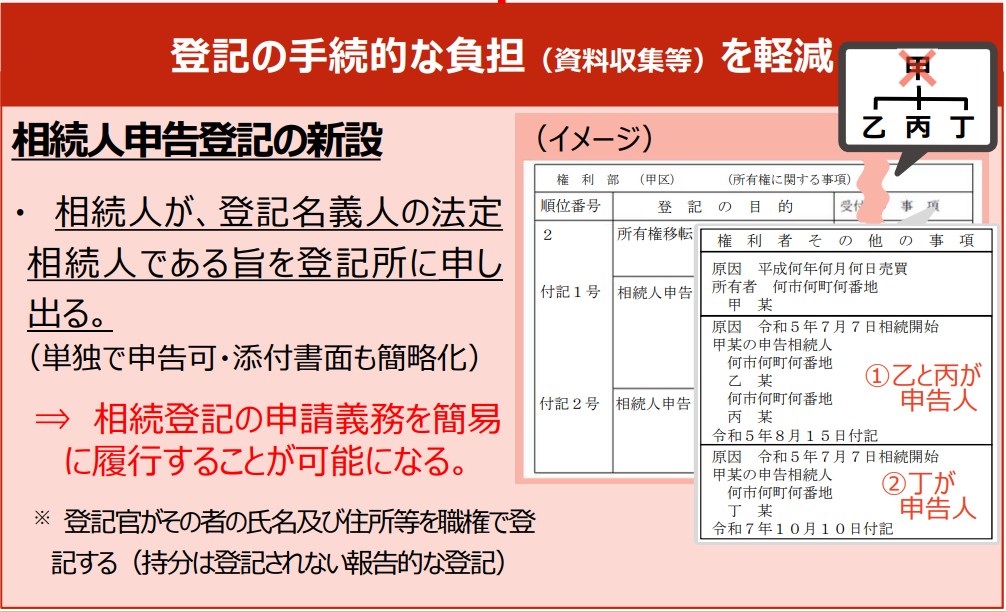

(3)今回の法改正で新たに導入された、「相続人申告登記」をすることも可能。これは、①所有権の登記名義人に相続が開始した旨と、②自らがその相続人である旨を3年以内に登記官に申し出るものです。登記官は所要の審査を経て、申し出をした相続人の住所氏名を職権で登記に付記します。

(4)3年以内に遺産分割が完了しなかった場合は、上記の「法定相続分による相続登記」もしくは「相続人申告登記」を行った上で、遺産分割成立後3年以内に、遺産分割の内容を踏まえた相続登記の申請を行う。

※相続申告登記のイメージはこちら(法務省資料引用)

以上の義務を履行していれば、3年以内に遺産分割が成立せず、それ以降にも遺産分割が成立しなくても、それ以上の登記申請は義務付けられません。但し、前記の通り、相続開始後10年を経過すると、法定相続分を修正するような寄与分や特別受益(持ち戻し計算)の主張はできなくなってしまいます(改正民法第904条の3)。

3、義務違反の場合の処理と対策

相続開始後3年以内の相続登記を義務付ける不動産登記法76条の2第1項の義務違反により科される10万円の過料は、不動産登記法164条1項に規定されています。

不動産登記法第164条1項(過料)第百六十四条 第三十六条、第三十七条第一項若しくは第二項、第四十二条、第四十七条第一項(第四十九条第二項において準用する場合を含む。)、第四十九条第一項、第三項若しくは第四項、第五十一条第一項から第四項まで、第五十七条、第五十八条第六項若しくは第七項、第七十六条の二第一項若しくは第二項又は第七十六条の三第四項の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、十万円以下の過料に処する。

この「過料」というのは、法律秩序を維持するために、法令に違反した場合に制裁として科せられる行政上の秩序罰のことであり、「罰金」のような刑事罰とは異なるものです。過料に処せられても「前科」が付いてしまう訳ではありませんが、国が科する「過料」は、法務局から裁判所に通知され、裁判所で過料を科する旨の裁判が行われることになります。

具体的な手続き内容の詳細や運用方針などは、今後法務省からの政令や通達などで基準が明確化されることになりますが、現時点で、考えられている内容を簡単に説明致します。

まず、「正当な理由がないのにその申請を怠った」ということは、「正当な理由が無いこと」、「怠った」という2つの要件を含みますので、単に「3年以内に登記をしなかった」という不作為が過料に処せられるものではありません。

現時点で、正当な理由として考えられているものは、次のようなケースです。

①数次相続が発生しており相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース

②遺言の有効性や遺産の範囲等が争われており3年以内に登記することが事実上困難なケース

③申請義務を負う相続人自身が重病で入院していたり、成年後見は申立していないものの家族の介護を受け事実上認知症に近い状態であったり、外国に滞在しており国内の手続きが困難であるなど、円滑に手続きするのに支障があると認められる特殊事情があるケース

また、「相続による不動産の取得を知ってから3年」、登記申請を「怠っている」という要件については、法務局からの義務履行催告の手続きが検討されています。次のような手順が検討されています。

①法務局の登記官において、相続登記の申請義務違反の事案を把握

②法務局が相続人の所在を職権調査し、義務の履行を催告する通知を行う。これは書留郵便など配達記録の残る形式での通知となります。

③通知を受けた相続人は、催告に応じて申請を行うか、法務局に対して相続登記が困難となっている特殊事情を説明し合理的期間内に是正された場合は、裁判所に対する過料事件の通知は為されない。

④催告に対して何ら正当な理由を示すことなく登記義務を履行していないと認められる場合は、関係資料を添付して、裁判所に過料事件の通知が行われ、裁判を経て過料が命じられることになる。

不動産登記法第76条の2第1項の、「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った」という要件を証拠により立証する必要がありますので、実務上は法務局からの義務履行催告は「本人限定受け取り郵便」などによる厳格な資料収集が行われる可能性が高いと考えられます。

従って、相続人の立場では、まず、自分自身の兄弟姉妹、親子関係において、相続が発生していないか(相続可能性のある親族に亡くなっている人物が居ないかどうか)、相続が発生していた場合は、不動産の相続が伴っていないかどうか、可能な限り調査をすることが必要と考えられます。

通常の親子兄弟関係などであれば相手の生死や相続不動産の有無を把握することはそれほど難しいことではありませんが、音信不通になっている親族関係や、2代前の相続や、大叔父や大叔母(祖父母の兄弟姉妹)からの数次相続を受ける場合などでは一定の困難を伴うことも考えられます。そのような場合は、法律事務所に御相談なさり、親族関係の戸籍謄本や住民票の申請が可能かどうか御相談なさると良いでしょう。

4、不動産の相続が発生していることが判明した場合

前記の不動産登記法96条の2第1項により、不動産の相続が発生していることを知った相続人は3年以内に何等かの登記申請をする義務が課せられていることになります。この義務を履行するために、次のような手続きをすることを検討なさって下さい。

(1)相続人の確定。亡くなった方の戸籍謄本を取り寄せて、法定相続人にあたる方全員の相続関係を確認できる戸籍謄本も申請して、相続人を確定します。そのうえで、戸籍付票や住民票を申請して、各相続人の住所地を確定させ、連絡する準備を行います。

(2)任意の遺産分割協議。相続人の連絡先が判明した場合は、被相続人について、相続が発生している事実、相続財産にどのようなものがあり、遺産分割が必要である旨を手紙などで通知すると良いでしょう。遺産分割協議への協力を依頼する手紙を送ります。

(3)どうしても遺産分割協議が進まない場合は、協議に応じない相続人(相手方)の住所地を管轄する家庭裁判所に遺産分割調停の申し立てを行います。

(4)遺産分割調停が不成立となった場合は、自動的に「審判手続」に移行します(家事事件手続法284条1項)。審判手続では調停段階において提出された資料も審判の資料として採用され、裁判官が必要に応じて当事者から直接話を聞く(審問)ほか、審理の基礎となる資料について当事者自らが主体的に自分の主張を裏付ける資料を提出しなければなりません。家庭裁判所の裁判官は,以上の審理を経て遺産分割について「審判」を発令します。この決定(審判)に不服のある場合は2週間以内に高等裁判所に対して即時抗告の申立てをすることができます。

以上の順番で手続きを進めていくことになりますが、意外にも3年は早く過ぎてしまうものです。万一、法務局からの義務履行催告を受けた場合は、慎重に真摯に対応する必要があります。なお、改正法の施行は令和6年4月1日です。施行以前に発生した相続についても適用されますが3年間という期間は法律の施行から経過しますのでその間に対応することになります。御心配であれば、相続人調査・確定の段階からお近くの法律事務所に御相談なさり、弁護士と一緒に手続きを進められると良いでしょう。

5、その他、相続に関連する民法の改正について

また、新民法904条の3では、相続開始から10年を経過した後の遺産分割では、具体的相続分ではなく、法定相続分または指定相続分による分割になることが法定されました。事実上、遺産分割に10年の期限を設定する法改正です。少し長くなりますが、新民法903条から904条の3までを引用します。

新民法903条(特別受益者の相続分) 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

第904条 前条に規定する贈与の価額は、受贈者の行為によって、その目的である財産が滅失し、又はその価格の増減があったときであっても、相続開始の時においてなお原状のままであるものとみなしてこれを定める。

民法904条の2(寄与分) 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

2 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

3 寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

4 第二項の請求は、第九百七条第二項の規定による請求があった場合又は第九百十条に規定する場合にすることができる。

第904条の3(期間経過後の遺産の分割における相続分) 前三条の規定は、相続開始の時から十年を経過した後にする遺産の分割については、適用しない。ただし、次の各号のいずれかに該当するときは、この限りでない。

一 相続開始の時から十年を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたとき。

二 相続開始の時から始まる十年の期間の満了前六箇月以内の間に、遺産の分割を請求することができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から六箇月を経過する前に、当該相続人が家庭裁判所に遺産の分割の請求をしたとき。

これは、一部の例外を除いて、被相続人の死亡から10年を経過すると、「特別受益者の相続分の持ち戻し」、「寄与分による相続分の加算」による相続分の修正(具体的相続分の主張)を認めないという厳しい措置です。

相続人は、被相続人の死亡から10年以内に遺産分割調停の申し立てをするなど、必要な手続きをしないと、これらの主張をすることが出来なくなってしまうのです。被相続人死亡から10年が経過すると、遺言書がある場合は遺言書に指定された指定相続分で分割するしかなくなってしまいますし、遺言書が無ければ同順位の相続人の相続分は同じであるとする法定相続分での分割しか求められないことになります。

相続開始後の、相続分の主張内容を整理致します。

1、原則=法定相続分で分割する(民法900条)。配偶者と子供が相続人の場合は、配偶者が半分、子供が半分。同順位の相続人が複数居る場合は、等分で按分される(900条4号)、「子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。」。配偶者と、親(尊属)が相続人の場合は、配偶者が3分の2、親(尊属)が3分の1。配偶者と兄弟姉妹が相続人の場合は、配偶者が4分の3、兄弟姉妹が4分の1。

2、例外=被相続人が遺言書を書いた場合、遺言者は法定相続分と異なる「指定相続分」を遺言により指定できる(民法902条1項)。

3、主張1=被相続人の生前に、被相続人からの贈与を受けているなど特別受益者が居る場合は、その贈与を相続財産に加算して、相続分の算定をすることができる(特別受益者の相続分の持ち戻し計算、民法903条1項)。

4、主張2=被相続人の生前に、「被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは」、相続開始時の相続財産から寄与分を控除し、寄与者の相続分に寄与分を加算して分割できる(民法904条の2)。

5、主張3=被相続人による生前の贈与や遺言書により相続分が減少してしまった兄弟姉妹以外の相続人は、直系尊属のみが相続人の場合は3分の1、それ以外の相続人は2分の1の遺留分を請求することができます(民法1042条1項)。

これらの主張のうち、遺留分侵害額請求については、以前から、遺留分侵害を知って1年、相続開始より10年という期間制限がありましたが(民法1048条)、今回新たに、特別受益と寄与分の主張についても10年の期間制限が加えられたことになります。相続人には酷なようにも思えますが、高齢化社会の進展に備えて、早期の相続確定による所有者不明土地の増加を防止する強い社会的要請がありますので致し方ない側面もございます。

また、相続土地国庫帰属制度では、「通常の管理又は処分をするに当たり過分の費用又は労力を要する土地」に該当しないことを条件として、更地の所有権を相続人の申請により国庫に移行させることができるようになりました。相続土地国庫帰属法の1条と2条を引用します。