相続・遺言・遺留分減殺請求・相続放棄・限定承認について(最終改訂令和2年12月11日)

トップページ > 暮らしの法律知識 > 相続・遺言関係 (サイトマップ)

以下のフォームで、法定相続分と相続税の計算をすることができます。生前贈与は贈与税として課税されます。

法定相続分は、民法900条をもとに計算していますが、非嫡出子の相続分(嫡出子の相続分の2分の1)と異母兄弟の相続分(父母の一方のみ共通する兄弟は、父母の双方が共通する兄弟の相続分の2分の1)については考慮されませんので、ご注意下さい。また、実際には生前贈与や寄与分などが影響する場合がありますので、遺産分割の際は必ず事前に弁護士にご相談下さい。

相続税は、法定相続分で遺産分割を行い、10ヶ月以内に申告を行った場合の概算です。死亡3年以内の生前贈与は加算していません。税額控除は配偶者控除のみ計算しています。財産の評価方法や、様々な特例がありますので、実際の申告に際しては注意が必要です。国税庁の相続税解説ページを参照して下さい。

1)遺留分をご存じですか?兄弟姉妹以外の相続人は、法定相続分の2分の1の財産価額を遺留分侵害額(民法1042条)として遺留分侵害者に対して請求することができます(民法1046条)。遺留分の時効は1年または10年です。遺留分侵害を知ったときから1年以内に内容証明郵便で請求手続きが必要です。遺留分侵害を知らなくても相続開始から10年で遺留分侵害請求権の行使ができなくなります(民法1048条)。遺留分減殺請求の対象となる財産は、死亡時の相続財産だけでなく、生前贈与された財産も含みます(民法1043条)。たとえば、3人兄弟で長男が死亡前に全ての不動産の贈与を受けていたというような場合では、ほかの兄弟は長男に対して、それぞれ1/6ずつ被相続人死亡時の持分価額を請求することができます。

2)法定相続分を侵害されている場合(誰かが相続財産を独り占めしている場合など)は、相続回復請求権で取り戻し請求をすることができますが、相続分侵害を知ったときから5年以内(民法884条)に行わなければなりません。

3)遺産分割協議が難航している場合には、相続人の一人が単独で法定相続分の持分を共有登記することができます(不動産登記法27条)。必要書類は、①死亡した人及び相続人全員の戸籍・除籍謄本、②死亡した人の住民票の除票の写し、③相続人の住民票の写し、④相続人の認め印、⑤相続登記する不動産の固定資産評価証明書(市役所の固定資産税課)、です。登録免許税は、固定資産評価額の0.6パーセントです。

4)遺言書は、①自筆で全文を書く、②日付を必ず入れる、③署名・捺印をする、という順序で作成すれば有効に自筆証書遺言書となりますが、印鑑証明書も同封して実印で封をするのが通例です。自筆証書遺言書の場合は、家庭裁判所での検認(民法1004条)の手続きが必要ですので、検認が不要な公正証書遺言書を作成されるのがより確実で安心です。公証役場に原本が保管されますので紛失等のおそれもありません。①遺言者の印鑑証明書(六ヶ月以内発行のもの)、②遺言者と相続人の続柄がわかる戸籍謄本、③不動産の固定資産評価証明書、④証人2名(相続人の配偶者・直系血族、未成年等は証人適格がありません)、があれば作成することができます。

4-2)配偶者や子供や孫が居ない場合に、兄弟姉妹や甥姪への相続をせず、公益法人等への遺贈をすることができます。公益法人等への遺贈についてはこちらを参照下さい。

5)死亡した人が借金を抱えていた場合には、死亡を知ったときから3ヶ月以内に相続放棄(民法915条)又は限定承認(民法922条)の手続を取らなければ、配偶者や子供などの相続人に対して請求されることになりますので、注意が必要です。また、次の事情があると、単純承認したものと見なされてしまいますのでご注意下さい(法定単純承認=民法921条)。①相続人が相続財産の一部を処分したとき、②3ヶ月以内に相続放棄又は限定承認の手続きを取らなかったとき、③相続財産の一部を隠匿し、私的に消費し、又は悪意で財産目録に記載しなかったとき。

6)限定承認は、相続人全員で申立を行う必要があります(民法923条)。裁判所から代理人弁護士が相続財産管理人に選任されます。選任後10日以内に相続財産管理人が官報に「限定承認公告」を行い、2ヶ月以内に申し出のあった債権者に対して配当弁済をしていきます。官報の公告には約3万円の費用がかかります。

7)内縁の相続問題については、こちらのページを参照下さい。

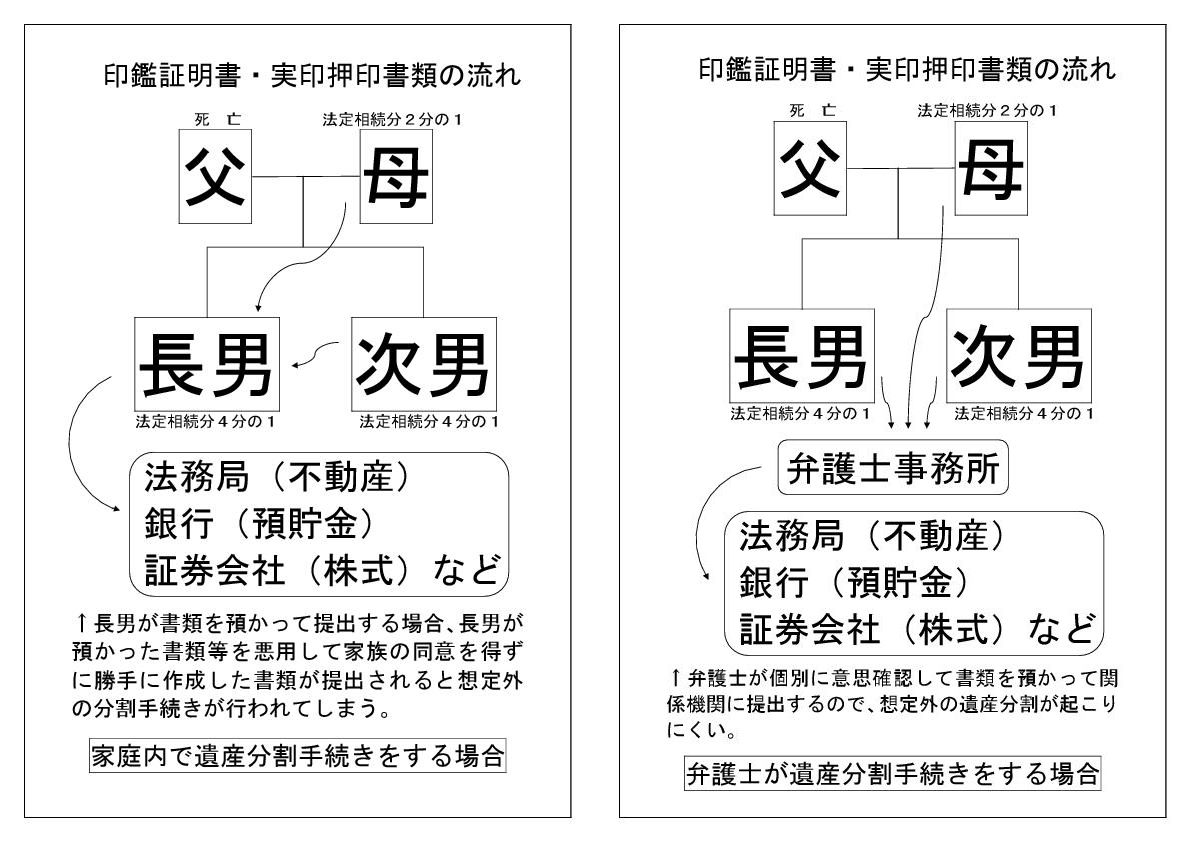

8)共同相続人間で、印鑑証明書や委任状を悪用した単独相続が行われてしまうことがあります。そのようなことを避けるために、相続手続き(名義変更手続き、遺産分割手続き)のみ、弁護士事務所に依頼する方法があります。遺産分割手続事件については、こちらをご参照下さい。

9)電話法律相談、継続相談は、こちらのページを参照下さい。

10)無料電子メール相談:リンク先のフォームに書込後、送信ボタンを押して下さい(①回答は原則24時間以内の電話回答となり ます、②簡単で一般的な回答になります、③記入漏れがあると回答できません、④ご質問内容が500字を越えると回答できません、⑤ご不在の場合は留守番電話に回答する場合があります。⑥メール返信する場合もありますので、shinginza.comからのメールを受信できるよう設定お願いします。)